Resumo Básico de Contabilidade Básica

Resumo Básico de Contabilidade Básica Contabilidade Empresarial

Contabilidade Empresarial Contabilidade Introdutória

Contabilidade Introdutória Contabilidade Geral

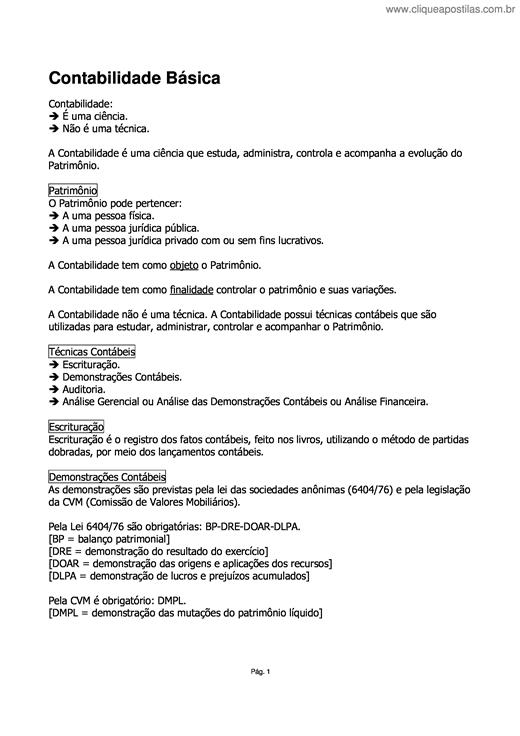

Contabilidade Geral Contabilidade Básica

Contabilidade Básica Contabilidade de Custos

Contabilidade de CustosSuas Últimas Visualizações

Este artigo trata da importância da Contabilidade na gestão financeira das empresas bem como o papel primordial desempenhado pelos profissionais da área, no sentido de fornecer subsídios para tomadas de decisões precisas e contribuir para a educação contábil e financeira dos empreendedores, haja vista que detém o conhecimento necessário para geração de informações que permitem identificar problemas de prejuízos sucessivos, escassez de caixa e dimensionamento correto do volume de endividamento de curto prazo e de capital de giro. Obtenção de lucratividade e geração de recursos suficientes para manter e suportar as estratégias de crescimento são os principais desafios para qualquer empresa, sendo necessário desenvolver controles financeiros adequados que forneçam informações mínimas para avaliação e mensuração das metas estabelecidas pela organização. Maciel (2006, p.2) afirma que “[...], empresas com prejuízos constantes tendem a apresentar sérios problemas de escassez de recursos no curto prazo, especialmente se não possuírem volume de caixa inicial suficiente (capital de giro) para suportar períodos de sucessivas perdas.” Neste cenário, a Contabilidade desponta como a principal fonte de informações que dão suporte à atividade-fim da empresa. Os dados apresentados na Demonstração do Resultado do Exercício (DRE), na Demonstração do Fluxo de Caixa (FC) e do Balanço Patrimonial (BP) constituem um mix mínimo necessário de elementos para auxiliar os Administradores em suas tomadas de decisões. Desenvolvidos de forma sistemática e obedecendo aos Princípios Fundamentais de Contabilidade, as demonstrações da DRE e do BP obedecem ao regime de competência, enquanto que o FC é mantido e atualizado pelo regime de caixa. Esta combinação permite uma gestão financeira adequada e propicia a mensuração do desempenho empresarial.

Copyright © 2026 CliqueApostilas | Todos os direitos reservados.