Resumo Básico de Contabilidade Básica

Resumo Básico de Contabilidade Básica Contabilidade Empresarial

Contabilidade Empresarial Contabilidade Introdutória

Contabilidade Introdutória Contabilidade Geral

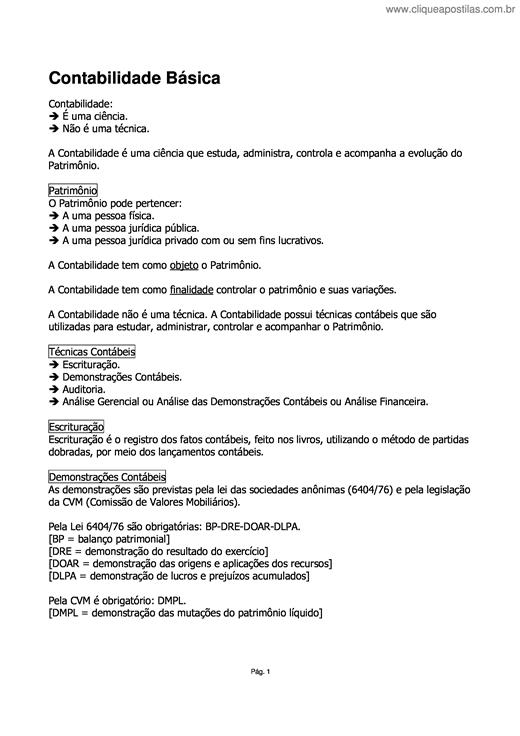

Contabilidade Geral Contabilidade Básica

Contabilidade Básica Contabilidade de Custos

Contabilidade de CustosSuas Últimas Visualizações

A Contabilidade é uma ciência social e, como tal, está sujeita à interferência do homem, podendo esse influenciar nos resultados de uma empresa, mediante a escolha de procedimentos a serem adotados ou, ainda, aproveitando as brechas encontradas na referida ciência. Nesse contexto, encontra-se a Contabilidade Criativa que, conforme a teoria é definida como uma manipulação de resultados. O uso desse tipo de contabilidade leva a empresa a apresentar uma aparência melhor do que ela tem na realidade. O presente estudo tem como objetivo analisar as fraudes contábeis de maior repercussão mundial relacionadas com a Contabilidade Criativa, mostrando que tanto a fraude quanto a manipulação contábil assemelham-se por ferir os princípios contábeis e prejudicar os usuários que dependem das informações divulgadas. Por mais que esse gerenciamento de resultados seja permitido por lei, na prática, lesa as normas, os princípios e, principalmente, o código de ética, assemelhando-se com a fraude. A amostra do presente artigo foi constituída pelas empresas que se destacaram mundialmente em virtude de algum escândalo contábil, entre as quais se destacam: Banco Panamericano, Carrefour, Enron, Parmalat, Petrobras, Xerox e WorldCom. Essas entidades utilizaram a Contabilidade Criativa para alterar resultados e, como consequência, prejudicaram seus usuários, enquanto elas eram beneficiadas. Contudo, a médio e longo prazo, essas práticas adotadas pelas empresas foram reveladas pela fiscalização e se tornaram alvo de escândalo mundial. Além disso, as companhias envolvidas tiveram prejuízos, multas e até mesmo casos de falência. Conclui-se, portanto, que o ato criativo apresenta consequências sérias, tanto para as empresas envolvidas quanto para seus stakeholders.

Copyright © 2026 CliqueApostilas | Todos os direitos reservados.