Resumo Básico de Contabilidade Básica

Resumo Básico de Contabilidade Básica Contabilidade Empresarial

Contabilidade Empresarial Contabilidade Introdutória

Contabilidade Introdutória Contabilidade Geral

Contabilidade Geral Contabilidade Básica

Contabilidade Básica Contabilidade de Custos

Contabilidade de CustosSuas Últimas Visualizações

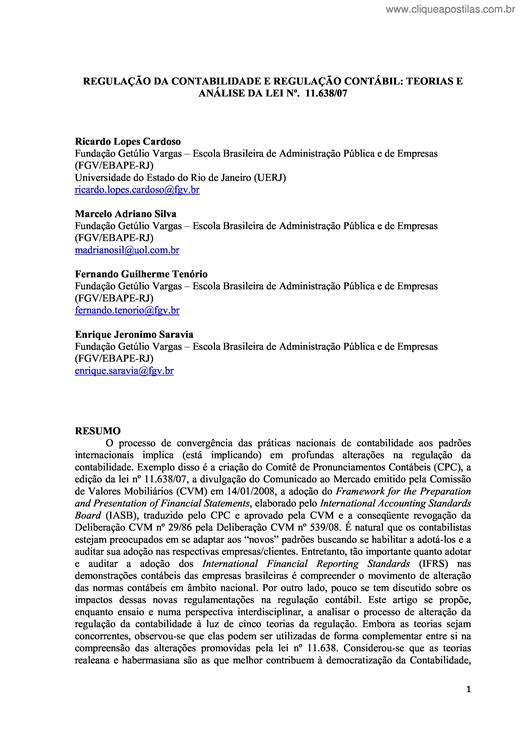

O processo de convergência das práticas nacionais de contabilidade aos padrões internacionais implica (está implicando) em profundas alterações na regulação da contabilidade. Exemplo disso é a criação do Comitê de Pronunciamentos Contábeis (CPC), a edição da lei nº 11.638/07, a divulgação do Comunicado ao Mercado emitido pela Comissão de Valores Mobiliários (CVM) em 14/01/2008, a adoção do Framework for the Preparation and Presentation of Financial Statements, elaborado pelo International Accounting Standards Board (IASB), traduzido pelo CPC e aprovado pela CVM e a conseqüente revogação da Deliberação CVM nº 29/86 pela Deliberação CVM nº 539/08. É natural que os contabilistas estejam preocupados em se adaptar aos “novos” padrões buscando se habilitar a adotá-los e a auditar sua adoção nas respectivas empresas/clientes. Entretanto, tão importante quanto adotar e auditar a adoção dos International Financial Reporting Standards (IFRS) nas demonstrações contábeis das empresas brasileiras é compreender o movimento de alteração das normas contábeis em âmbito nacional. Por outro lado, pouco se tem discutido sobre os impactos dessas novas regulamentações na regulação contábil. Este artigo se propõe, enquanto ensaio e numa perspectiva interdisciplinar, a analisar o processo de alteração da regulação da contabilidade à luz de cinco teorias da regulação. Embora as teorias sejam concorrentes, observou-se que elas podem ser utilizadas de forma complementar entre si na compreensão das alterações promovidas pela lei nº 11.638. Considerou-se que as teorias realeana e habermasiana são as que melhor contribuem à democratização da Contabilidade,

Copyright © 2026 CliqueApostilas | Todos os direitos reservados.