Resumo Básico de Contabilidade Básica

Resumo Básico de Contabilidade Básica Contabilidade Empresarial

Contabilidade Empresarial Contabilidade Introdutória

Contabilidade Introdutória Contabilidade Geral

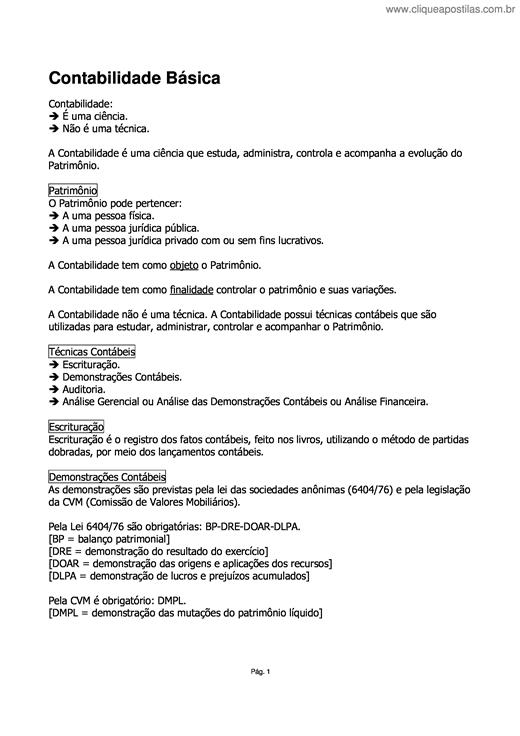

Contabilidade Geral Contabilidade Básica

Contabilidade Básica Contabilidade de Custos

Contabilidade de CustosSuas Últimas Visualizações

A Contabilidade é um dos conhecimentos mais antigos e não surgiu em função de qualquer tipo de legislação fiscal ou societária, nem embasada em princípios filosóficos, ou em regras estipuladas por terceiros, mas pela necessidade prática do próprio gestor do patrimônio, normalmente seu proprietário, preocupado em elaborar um instrumento que lhe permitisse, entre outros benefícios, conhecer, controlar, medir resultados, obter informações sobre produtos mais rentáveis, fixar preços e analisar a evolução de seu patrimônio. Esse gestor passou a criar rudimentos de escrituração que atendessem a tais necessidades. Muitas tentativas foram sendo elaboradas, ao longo dos séculos, até que o método das partidas dobradas (que consiste no princípio de que para todo débito em uma conta, existe simultaneamente um crédito, da mesma maneira que a soma do débito será igual a soma do crédito, assim como a soma dos saldos devedores será igual a soma dos saldos credores) mostrou-se o mais adequado, produzindo informações úteis e capazes de atender a todas as necessidades dos usuários para gerir o patrimônio. Com a formação de grandes empresas, a Contabilidade passou a interessar a grupos cada vez maiores de indivíduos: acionistas, financiadores, banqueiros, fornecedores, órgãos públicos, empregados, além da sociedade em geral, pois a vitalidade das empresas tornou-se assunto de relevante interesse social. Assim, pode-se dizer que a Contabilidade surgiu ou foi criada em função de sua característica utilitária, de sua capacidade de responder a dúvidas e de atender as necessidades de seus usuários. Conjunto este de características que não só foi eficiente para o surgimento da Contabilidade como também para sua própria evolução.

Copyright © 2026 CliqueApostilas | Todos os direitos reservados.