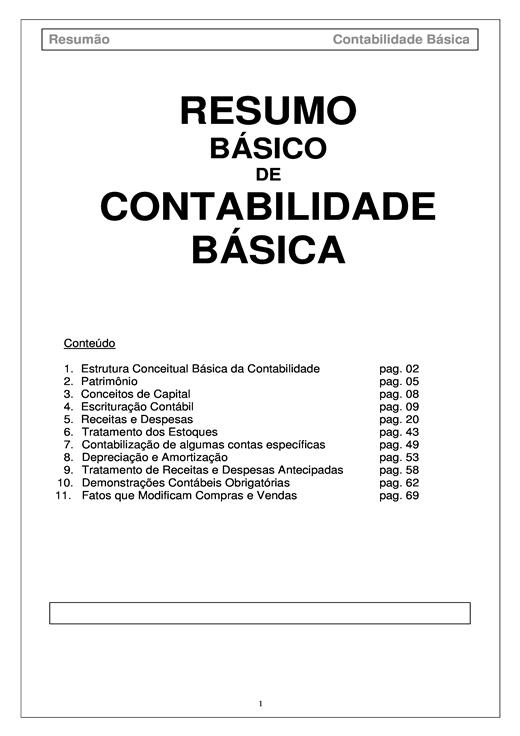

Resumo Básico de Contabilidade Básica

Resumo Básico de Contabilidade Básica Contabilidade Empresarial

Contabilidade Empresarial Contabilidade Introdutória

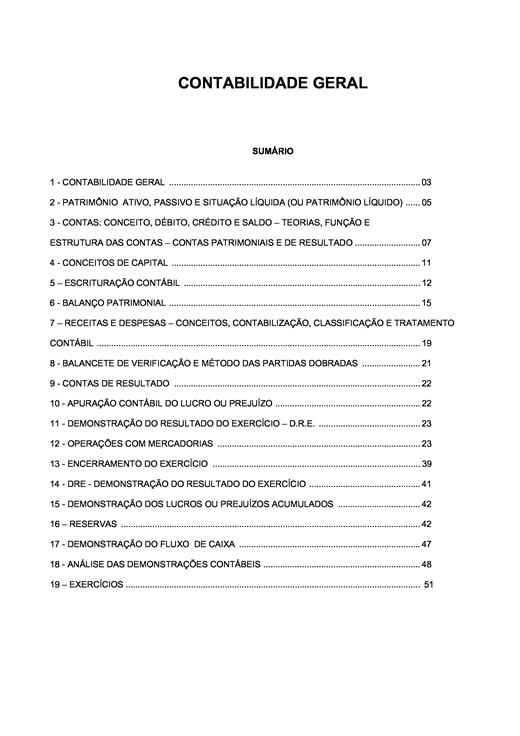

Contabilidade Introdutória Contabilidade Geral

Contabilidade Geral Contabilidade Básica

Contabilidade Básica Contabilidade de Custos

Contabilidade de CustosSuas Últimas Visualizações

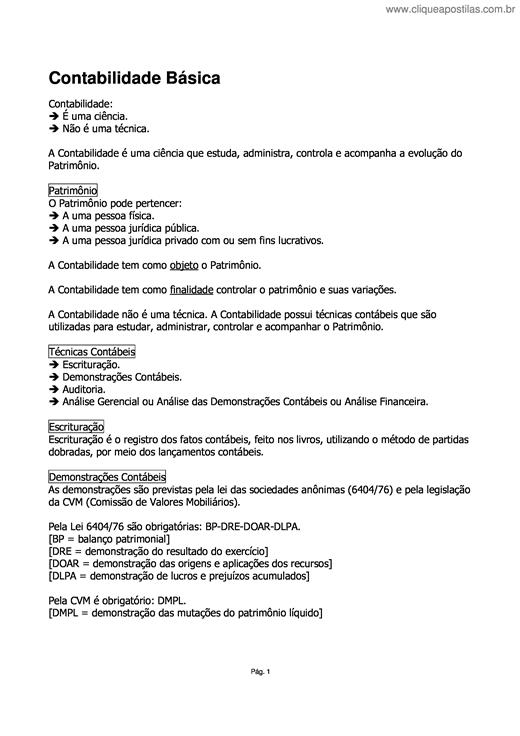

Sabemos que o Patrimônio líquido é o que sobra quando somamos bens e direitos e subtraímos as obrigações. A expressão Patrimônio líquido quer dizer a mesma coisa que situação líquida patrimonial. A diferença encontrada entre a soma dos bens e direitos e as obrigações, denominou-se situação líquida patrimonial. Os bens são tudo que a empresa possui; os direitos são todos os valores que a empresa vai receber; e as obrigações são as dívidas que a empresa assumiu para com terceiros. Dessa diferença encontramos a parte realmente líquida que poderá ser positiva, negativa ou nula, dependendo dos valores acumulados. O Patrimônio líquido figura do lado do Passivo, lado direito do Balanço Patrimonial, se considerar que nessa demonstração o Ativo e o Passivo estão lado a lado. É intitulado como passivo não exigível, por representar as obrigações da empresa para com os proprietários e também a riqueza própria de uma empresa, não sendo exigidas pelos proprietários. Possui exercícios de fixação.

Copyright © 2026 CliqueApostilas | Todos os direitos reservados.