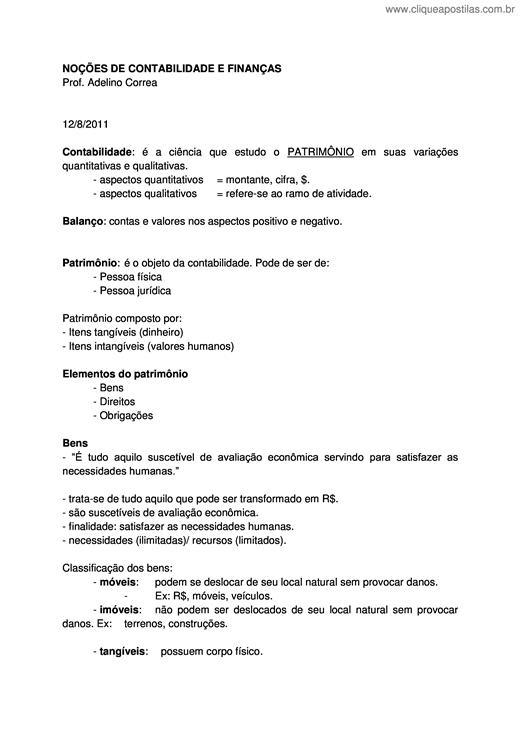

Contabilidade: é a ciência que estudo o PATRIMÔNIO em suas variações quantitativas e qualitativas. - aspectos quantitativos = montante, cifra, $. - aspectos qualitativos = refere-se ao ramo de ativ...

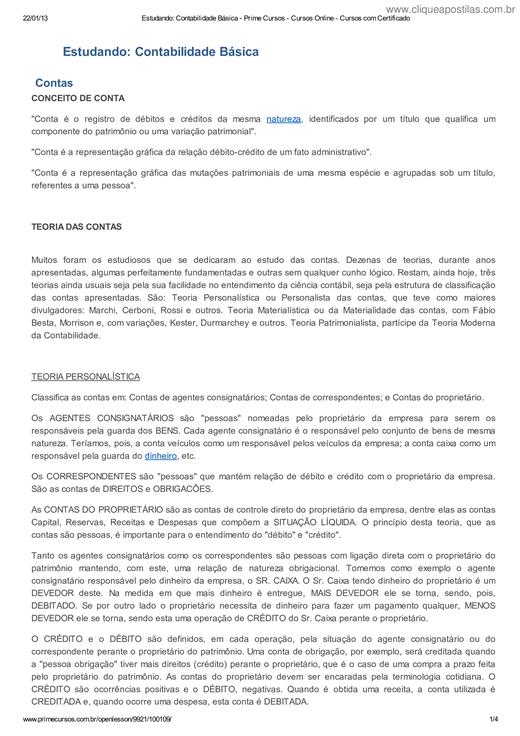

Muitos foram os estudiosos que se dedicaram ao estudo das contas. Dezenas de teorias, durante anos apresentadas, algumas perfeitamente fundamentadas e outras sem qualquer cunho lógico. Restam, aind...

A Luís Simões (LS) é uma das empresas que atualmente lidera o setor de transportes e logística a nível ibérico. O seu fundador, Fernando Luís Simões, foi homenageado em 2009 pelo Presidente da Repú...

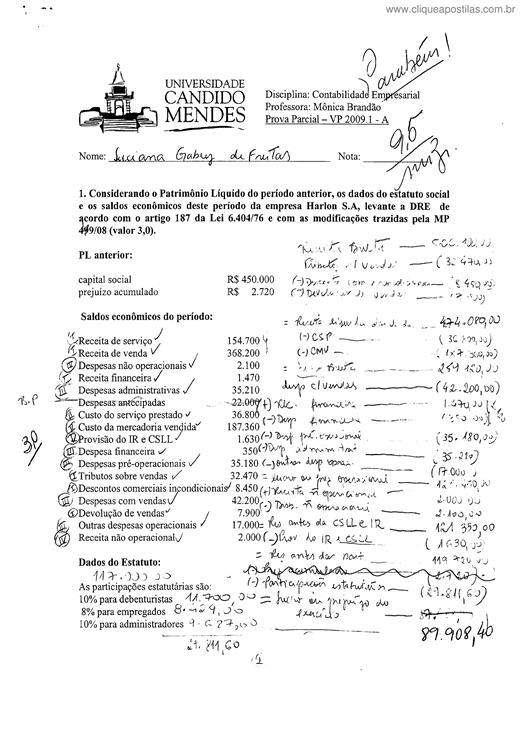

OBJETIVOS DA DISCIPLINA: Proporcionar ao aluno o entendimento sobre as operações com Mercadorias: Compra e Venda de Mercadorias, apuração do CMV e contabilização dos impostos incidentes. Objetivos ...

Existe uma regra de ouro em nossa existência e quero iniciar minhas palavras tratando dela: “Realize um sonho e se faça feliz”. Toda conquista é um sonho realizado e aqui não falamos do sonho sozin...

RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado de comércio e varejo. Este documento contém informações conceituais, técnicas e telas do produto que são...

“Contabilidade é a ciência que estuda, registra, controla e interpreta os fatos ocorridos no patrimônio das entidades com fins lucrativos ou não.”

São excelentes as perspectivas para a profissão contábil, considerando que “a sociedade concentra sua atenção no novo recurso – a informação: a Contabilidade, por excelência, é a ciência da informa...

O artigo discorre sobre o Simples Nacional, sistema de tributação que entrou em vigor no dia 01 de julho de 2007, substituindo o Simples Federal, este que foi implantado em 05 de dezembro de 1996. ...

Partindo do raciocínio do custeio variável que evidencia, no custo do produto, o conceito de margem de contribuição obtida pela seguinte fórmula: margem de contribuição = preço de venda - custos e ...

Primeiramente, gostaria de fazer uma breve apresentação: atualmente, sou Auditor-Fiscal da Receita Federal do Brasil, aprovado em 5o lugar para as Unidades Centrais no concurso de 2005 e trabalho ...

A consolidação de balanços é adotada em muitos países, particularmente naqueles em que o mercado de ações é mais desenvolvido. • As entidades internacionais de Contabilidade reconhecem que as Demon...

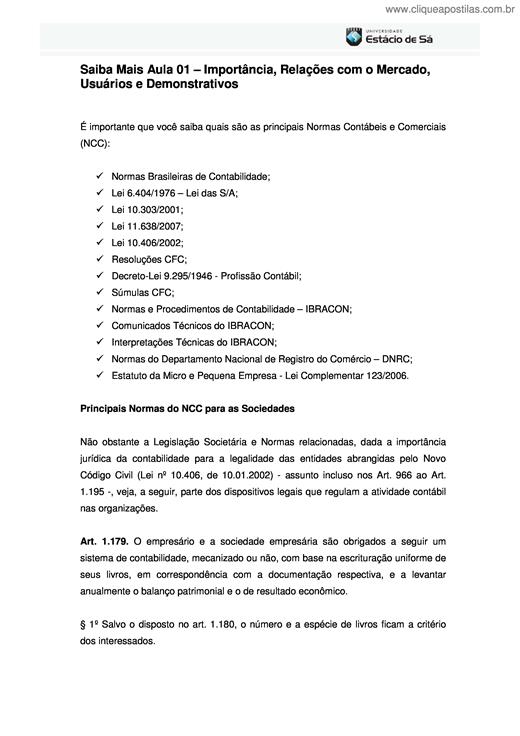

Neste conteúdo serão estudados os aspectos na contabilidade recente no Brasil, desde a década de 1970 até os dias atuais. Serão vistas as mudanças trazidas pelas Leis nº 11.638/2007 e nº 11.941/200...

história da contabilidade é tão antiga quanto a própria história da civilização. Está ligada às primeiras manifestações humanas da necessidade social de proteção à posse e de perpetuação e interpre...

Mensurar a evolução dos custos e despesas auxiliando na tomada de decisão para empresas de pequeno, médio e grandes portes. Elaborar os lançamentos contábeis segundo o método de custos adotados pel...

A Contabilidade tem sido considerada em Portugal uma disciplina universitária de segunda linha, pois está ainda muito espalhada entre pessoas responsáveis a ideia de que ela não tem categoria cient...

Com a evolução industrial, o advento da escrita, o crescente número de negócios da agriculta e pastoreio o homem passou a cumular riquezas e divisas, diante do fato foi necessário controlar quantid...