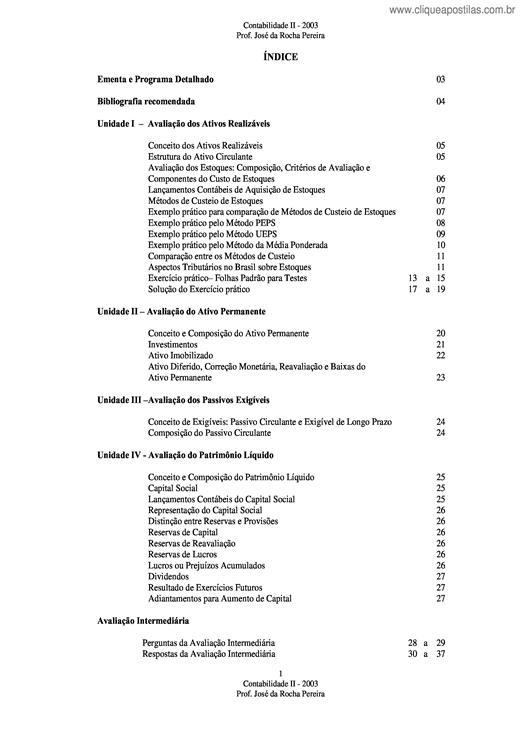

MAIS UMA AULA........................................................................................................................................... 1 PROVA 1 - ANALISTA JUDICIÁRIO – CONTABILID...

Contabilidade Financeira – visa o relato financeiro para o exterior da empresa por via das demonstrações financeiras. Contabilidade de Gestão – visa o custo dos dos produtos vendidos e dos serviços...

Manual de Contabilidade do Operador Nacional do Sistema Elétrico - ONS

Várias marcas registradas são citadas no conteúdo deste módulo. Mais do que simplesmente listar esses nomes e informar quem possui seus direitos de exploração ou ainda imprimir logotipos, o autor d...

Tema 02 Noções Gerais Sobre Direito Tributário: Conceito e Classificação de Tributos

• MERCADO FINANCEIRO: Predominantemente, nesse mercado, os bancos centralizam a oferta e a procura de capitais e atuam como partes nas intermediações, interpondo-se entre aqueles que dispõem de rec...

Nesta aula você irá estudar : ? A importância da contabilidade para as empresas. ? A Apuração do Resultado do Exercício. ? As contas redutoras do ativo. ? Como reconhecer custos e despesas. ? Práti...

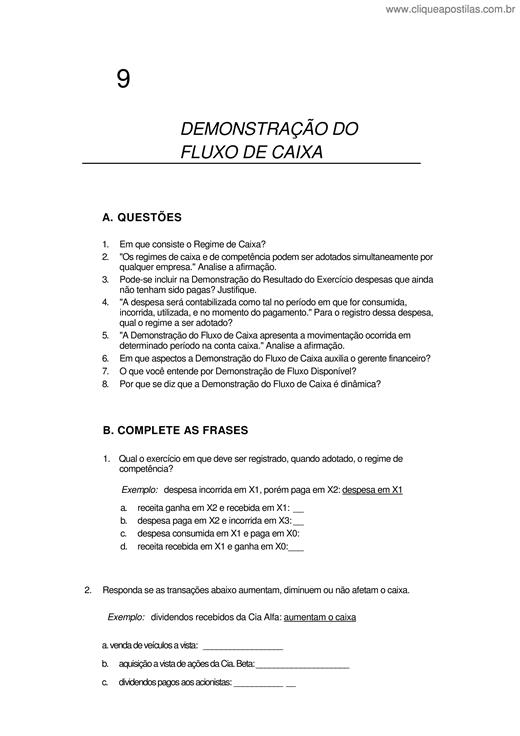

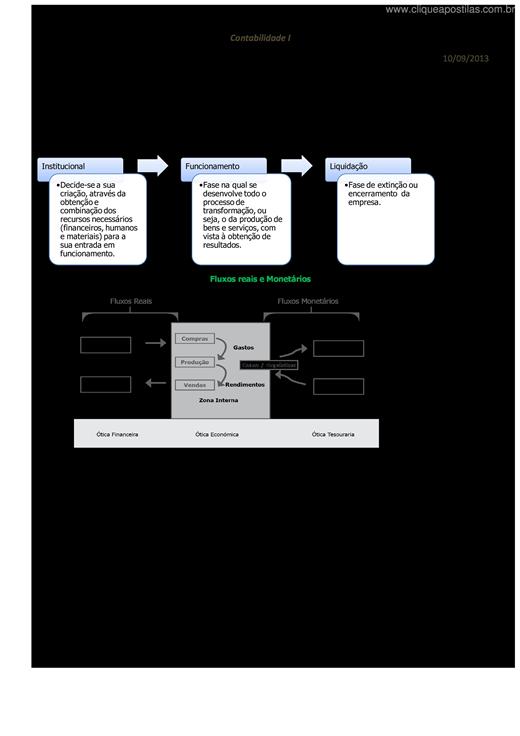

LICENCIATURA EM CONTABILIDADE E ADMINISTRAÇÃO Acréscimos e Diferimentos

O trabalho procura demonstrar que a informação contábil, apoiada em conceitos da semi- ótica e da teoria da comunicação, pode desempenhar papel de grande importância na construção e manutenção da o...

A Contabilidade Social é o conjunto de estatísticas de ordem econômica, preparadas e sistematizadas com o objetivo de possibilitar uma visão quantitativa, a mais precisa possível, da economia de um...

Governo ou como o conjunto de funções essenciais e necessárias para o atendimento às necessidades da coletividade. Tratase da própria gestão dos interesses públicos executados pelo Estado, seja atr...

A Contabilidade Pú blica constitui um dos instrumentos privilegiados das Finanças Pú blicas, traduzindo-se num conjunto de regras jurí dicas e té cnicas aplicá veis à descriçã o, execuçã o e contro...