Disciplina que estuda os processos seguidos nas unidades económicas para a revelação de gestão ? A contabilidade é a técnica da relevação patrimonial É a ciência que tem por objeto o estudo do patr...

Direito Administrativo Direito Administrativo - teoria e exercícios - ICMS/DF (Aula nº 7 – 30/07/10)

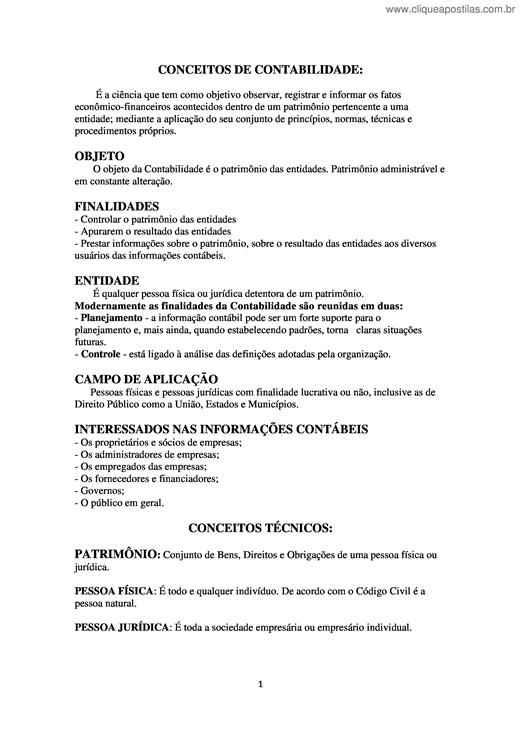

É a ciência que tem como objetivo observar, registrar e informar os fatos econômico-financeiros acontecidos dentro de um patrimônio pertencente a uma entidade; mediante a aplicação do seu conjunto ...

Contabilidade: sistema de informação e avaliação que visa o provimento de demonstrações e análises de natureza econômica, financeira, física e de produtividade aos seus usuários.

Jurídicamente Contabilidad se refiere a las anotaciones que el comerciante hace de las operaciones o negocios que efectúa, en libros especialmente destinados al efecto, con el objeto de poder conoc...

Neste módulo conheceremos as principais demonstrações financeiras, suas finalidades, período de apresentação e respectivas características.

A contabilidade pelo seu conjunto de princípios, normas e procedimentos próprios, é uma ciência com o objetivo de conhecer a situação patrimonial das pessoas e as suas mutações. Diversos são os con...

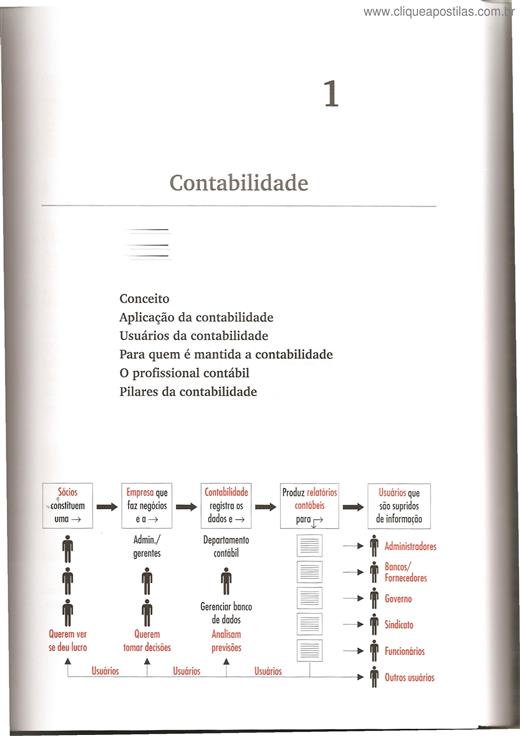

A Contabilidade é o instrumento que fornece o máximo de informações úteis para a tomada de decisões dentro e fora da empresa. Ela é muito antiga e sempre existiu para auxiliar as pessoas a tomarem ...

Tendo em conta, que por motivos diversos, várias escolas não procederam ao reajustamento e reorganização da planificação decorrente da revisão efetuada aos programas da Componente de Formação Técni...

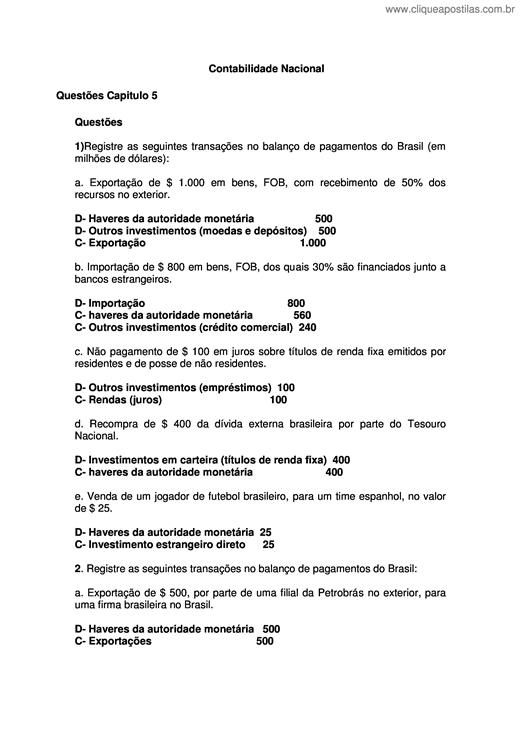

Este Código disciplina a administração financeira do Estado de Pernambuco, no que se refere à elaboração, aprovação e execução do Orçamento, bem como suas repercussões sobre o patrimônio estadual

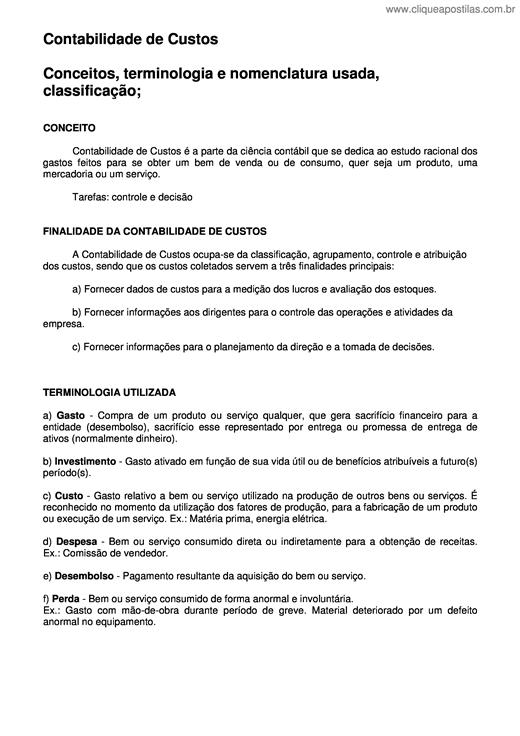

Contabilidade de Custos Conceitos, terminologia e nomenclatura usada, classificação;

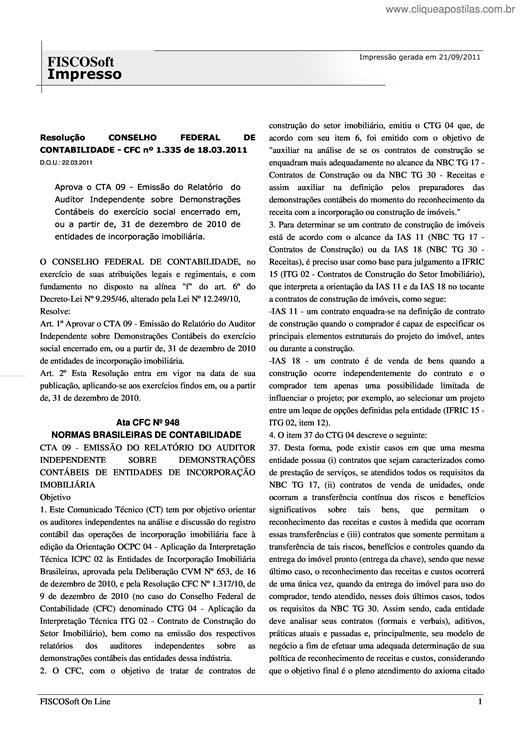

Aprova o CTA 09 - Emissão do Relatório do Auditor Independente sobre Demonstrações Contábeis do exercício social encerrado em, ou a partir de, 31 de dezembro de 2010 de entidades de incorporação im...