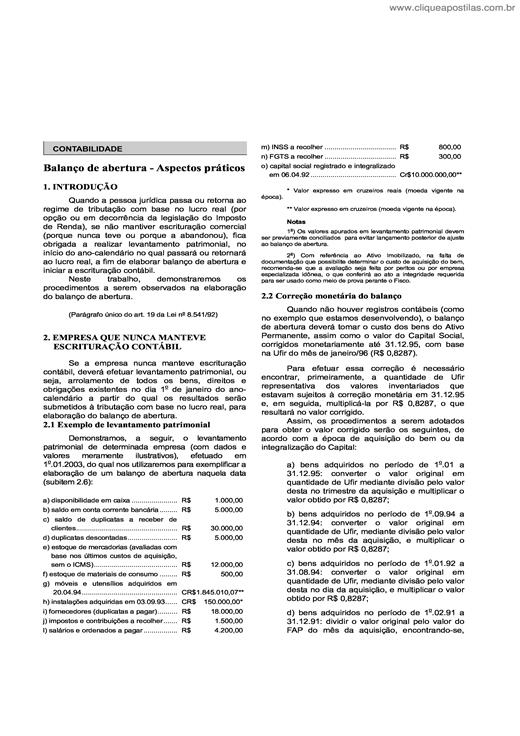

Quando a pessoa jurídica passa ou retorna ao regime de tributação com base no lucro real (por opção ou em decorrência da legislação do Imposto de Renda), se não mantiver escrituração comercial (por...

Processo mediante o qual é identificada, medida, registrada e divulgada a informação econômica de uma organização ou empresa, com a finalidade de possibilitar às pessoas interessadas que avaliem a ...

Em qualquer operação há um débito e um crédito de igual valor ou um débito (ou mais débitos) de valor idêntico a um crédito (ou mais créditos). Portanto, não há débitos sem créditos correspondentes.

Nesse final de semana foi aplicada a prova de contabilidade do concurso para Auditor Público do Tribunal de Contas do Estado do Rio Grande do Sul. A banca examinadora desse concurso foi a FAURGS (F...

Contabilidade digital é o ramo da contabilidade que se utiliza de tecnologia da informação para tornar ágil e confiável os processos de escrituração fiscal e contábil, assinados digitalmente, além ...

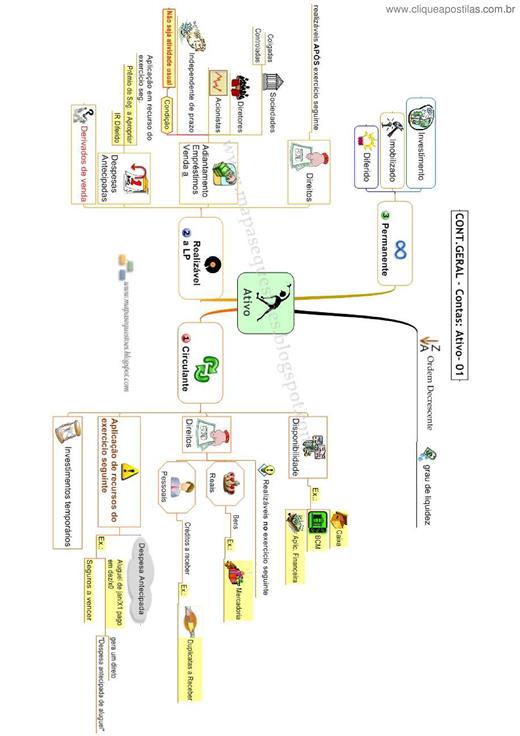

A Classe 4 – Investimentos, inclui os investimentos que têm carácter de permanência e continuidade, ou seja, que não se destinam a ser vendidos ou consumidos no decurso normal do ciclo operacional ...

É uma ciência que visa registrar e controlar todos os fatos ocorridos no patrimônio da entidade, seja Pessoa Física ou Pessoa Jurídica.

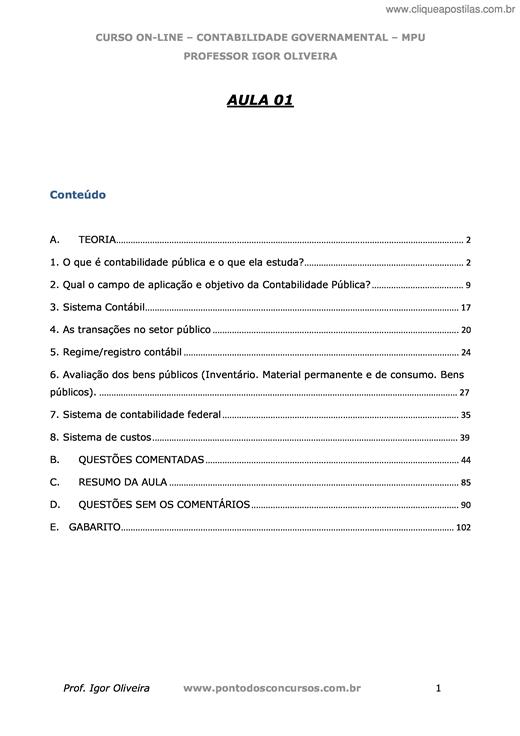

Ramo da Contabilidade que estuda, registra, controla e demonstra os atos e fatos administrativos da Fazenda Pública, evidencia o patrimônio e suas variações, bem como o orçamento público. “A Contab...

Nos últimos anos a contabilidade gerencial vem sofrendo severas críticas. O atual sistema de contabilidade gerencial, a contabilidade de custos, não vem sendo capaz de atender às necessidades das e...

É difícil precisar exatamente como nasceu a contabilidade, mas ao fazermos uma analogia com a humanidade, notamos que a contabilidade é tão antiga quanto o ontem que conta. Entre as diversas defini...

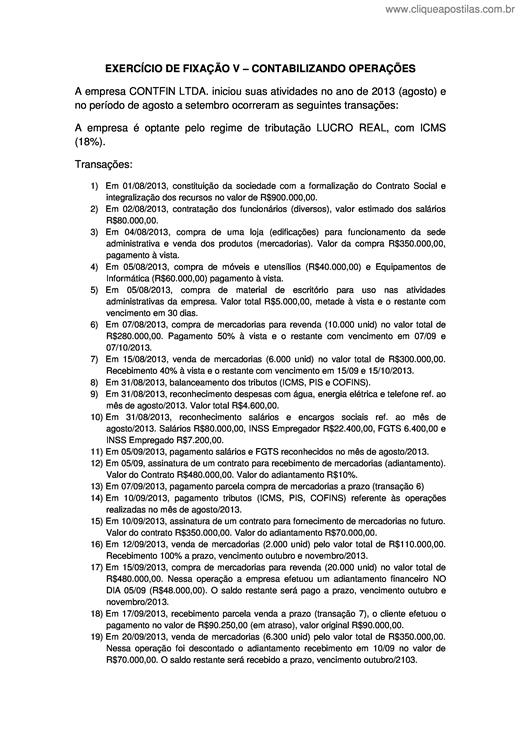

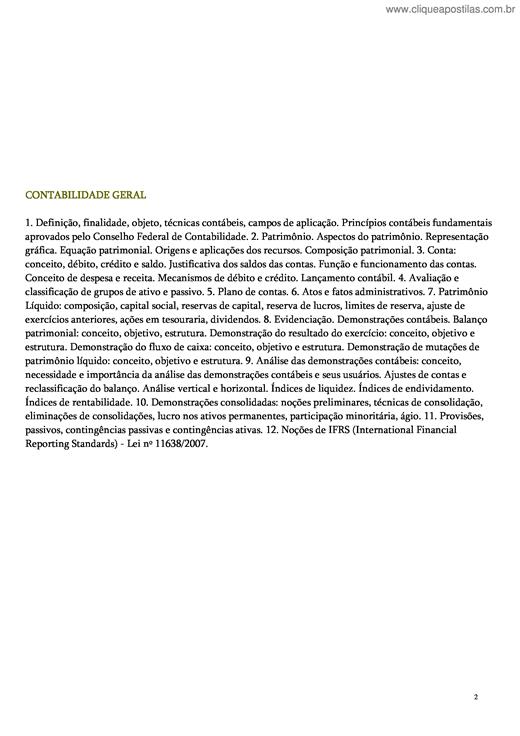

Definição, finalidade, objeto, técnicas contábeis, campos de aplicação. Princípios contábeis fundamentais aprovados pelo Conselho Federal de Contabilidade. 2. Patrimônio. Aspectos do patrimônio. Re...