A CONTABILIDADE é vista como uma ciência que nos permite através de técnica próprias manter um controle permanente do patrimônio da empresa. Este controle é importante pois se não for feito pode ac...

Este trabalho versa sobre a adoção das normas internacionais nas pequenas empresas, normatização feita pelo Conselho Federal de Contabilidade através da resolução 1.255/09 que aprovou a NBC TG 1000...

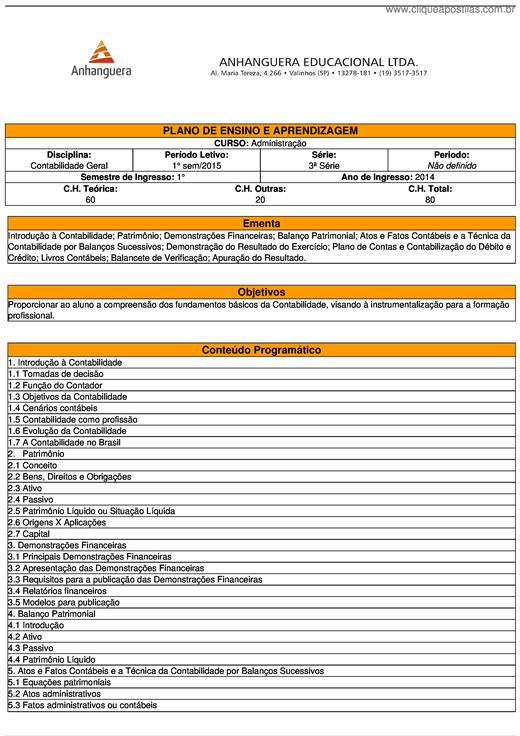

Introdução à Contabilidade; Patrimônio; Demonstrações Financeiras; Balanço Patrimonial; Atos e Fatos Contábeis e a Técnica da Contabilidade por Balanços Sucessivos; Demonstração do Resultado do Exe...

Este manual não deverá ser entendido como indispensável ao conhecimento das matérias que compõem o programa da disciplina de Contabilidade Financeira do curso de Gestão leccionado na ESTiG. Deverá ...

A dinâmica actual da economia exige recursos tecnológicos para acompanhar a moderna estruturação administrativa e financeira das empresas essencialmente na circulação de meios de pagamento, comanda...

Empresa Francisco C. Ribeiro ME, nome fantasia Mercantil Zé Miúdo, cadastrada no CNPJ nº 02580131/0001- 10, localisada na Tv. João Pessoa nº 738, Bairro Bela Vista, CEP 68180-114 na cidade de Itait...

O conteúdo desta aula permitirá entender que, além dos sistemas de custeio e utilização dos pontos de equilíbrio, a Contabilidade Gerencial também pode explorar outras vertentes para a melhor gestã...

Ao final desta unidade você estará apto a: entender os conhecimentos relativos aos diferentes períodos da construção do pensamento científico da Contabilidade. O propósito deste capítulo é delinear...

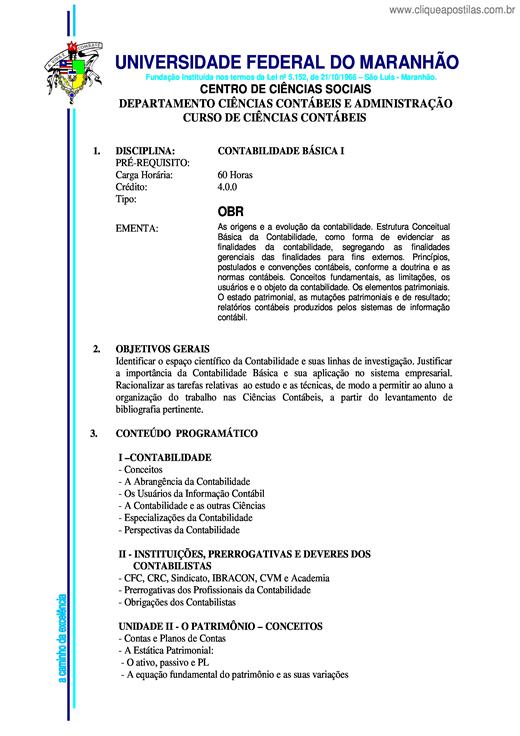

Identificar o espaço científico da Contabilidade e suas linhas de investigação. Justificar a importância da Contabilidade Básica e sua aplicação no sistema empresarial. Racionalizar as tarefas rela...

Nas VI Jornadas de Contabilidade, em Lisboa, Jorge Tua Pereda (1996:331) esclareceu assim o conteúdo de uma estrutura, ou quadro, conceptual (realces acrescentados): “uma interpretação da Teoria Ge...

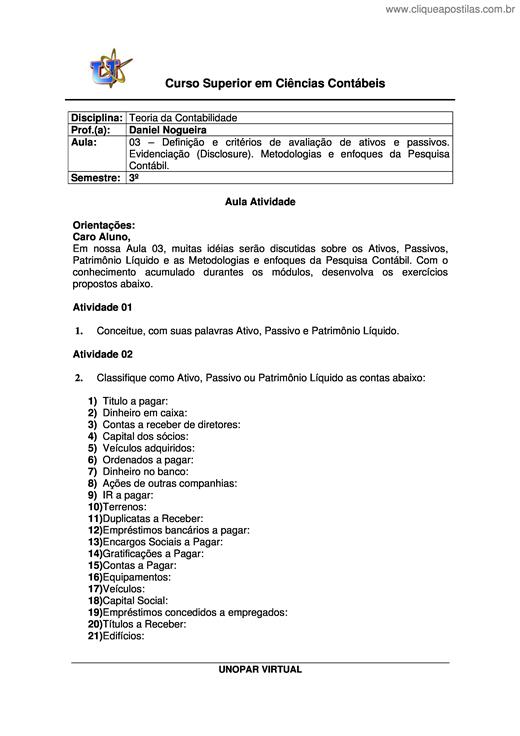

03 – Definição e critérios de avaliação de ativos e passivos. Evidenciação (Disclosure). Metodologias e enfoques da Pesquisa Contábil.

O objetivo geral deste trabalho consiste em identificar as características financeiras comportamentais dos alunos de um curso de Ciências Contábeis de uma universidade de Santa Catarina. Para tanto...

A Contabilidade é uma área muito explorada pelas empresas objetivandose vantagem competitiva. Trataremos neste trabalho sobre a Contabilidade Gerencial, mostrando como surgiu o conhecimento contábi...

A linguagem da informação contábil não é homogênea e varia conforme o país. Fato disso é a classificação da contabilidade como sendo uma ciência social aplicada. Isso significa dizer que ela recebe...

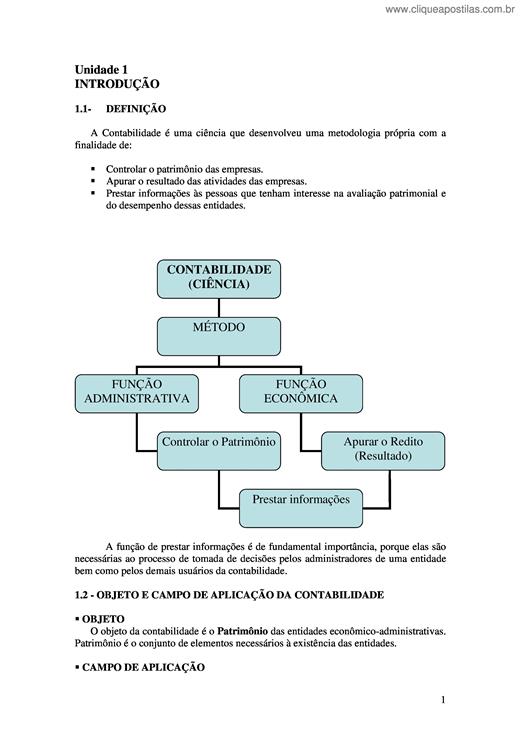

A Contabilidade é uma ciência que desenvolveu uma metodologia própria com a finalidade de: ? Controlar o patrimônio das empresas. ? Apurar o resultado das atividades das empresas. ? Prestar inform...