A preocupação com questões ambientais é atualmente uma constante na sociedade e impele as empresas a buscar políticas mais responsáveis no que tange a destinação final dos seus resíduos. Este traba...

O objetivo da Contabilidade é de prover informações estruturadas e de qualidade, de forma a mostrar toda a evolução da entidade através de informações contábeis, para que desta forma os usuários po...

A formula¸c˜ao de modelos de Equil´ibrio Geral Comput´avel (EGC) regionais demanda a montagem de um banco de dados coerente e consistente da economia que est´a sendo investigada. Isto ´e possibilit...

Contabilidade, ciência que estuda e controla o patrimônio da empresa com o objetivo de fornecer informações para a tomada de decisões, tem, nos dias atuais, uma nova função: fornecer dados para a g...

Esta sétima edição da Sinopse Contábil & Tributária resume as normas de contabilidade, auditoria e legislação tributária publicadas em 2007, pelos órgãos profissionais e reguladores.

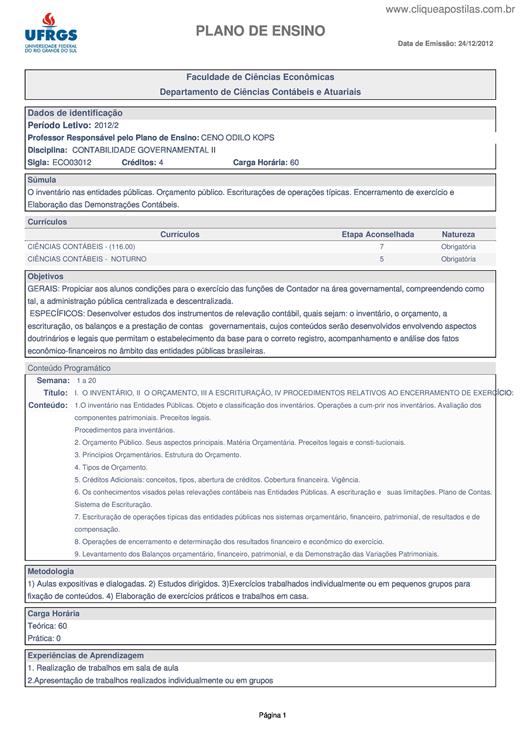

GERAIS: Propiciar aos alunos condições para o exercício das funções de Contador na área governamental, compreendendo como tal, a administração pública centralizada e descentralizada. ESPECÍFICOS: ...

Oartigo então publicado versava sobre a distinção entre despesas com “deslocação e estada”, ”despesas de representação”, “ajudas de custo” e “compensação pela deslocação em viatura própria do traba...

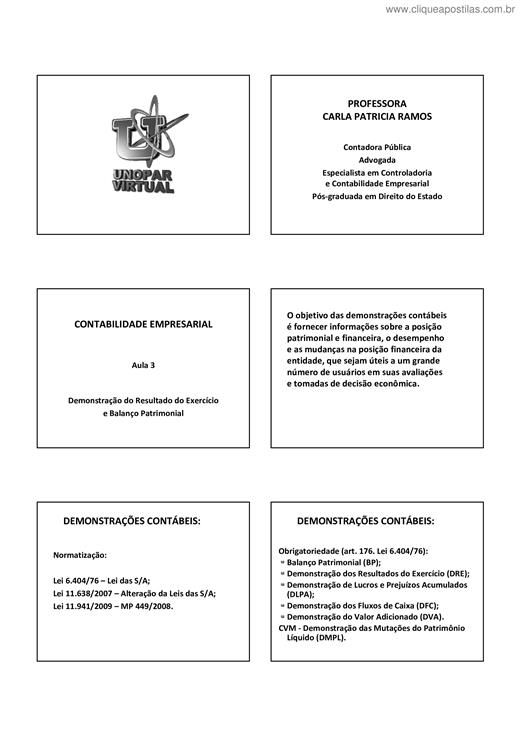

O objetivo das demonstrações contábeis é fornecer informações sobre a posição patrimonial e financeira, o desempenho e as mudanças na posição financeira da entidade, que sejam úteis a um grande núm...

A globalização da economia e a conscientização da sociedade estão forçando, atualmente, as empresas a adotarem uma postura responsável perante o meio ambiente, isto é, produzir sem agressão a natur...

Há uma consciência quase que universal que os recursos naturais são limitados, e não podem mais ser desperdiçados, sob pena de comprometimento do equilíbrio ecológico de nosso planeta. A contabilid...

A definição empresarial mais fundamental, a de sua missão, começa hoje com as respostas para as seguintes questões:

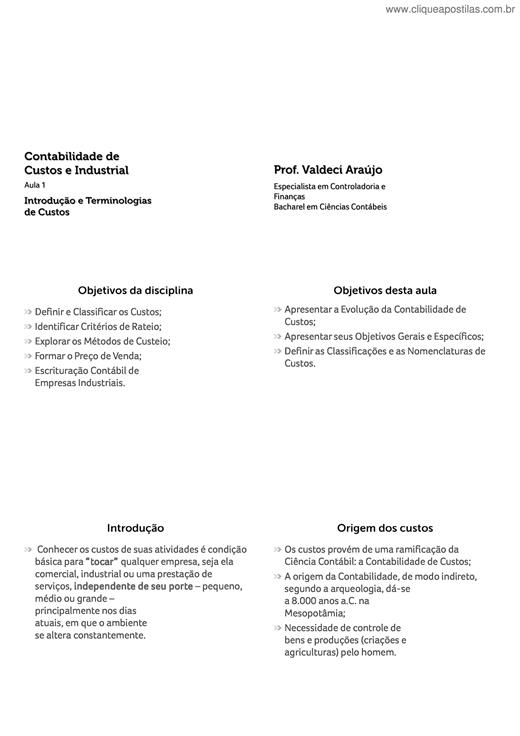

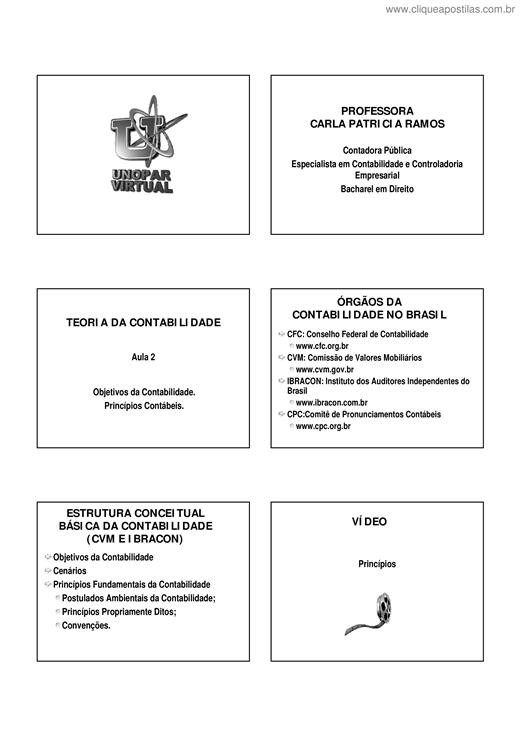

TEORIA DA CONTABILIDADE Aula 2 Objetivos da Contabilidade. Princípios Contábeis