Esta apostila aborda à um Simulado de Contabilidade Geral e Avançada AFRF - 2009.

Demonstrações Financeiras - Balanço Patrimonial. - Demonstração dos Lucros ou Prejuízos Acumulados. - Demonstração do Resultado do Exercício. - Demonstração das Origens e das Aplicações de Recursos...

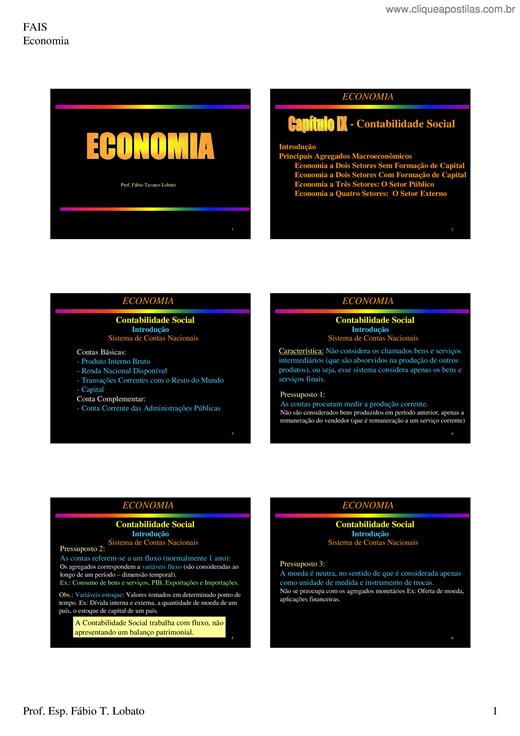

Introdução Principais Agregados Macroeconômicos Economia a Dois Setores Sem Formação de Capital Economia a Dois Setores Com Formação de Capital Economia a Três Setores: O Setor Público Economia a Q...

Várias Marcas Registradas São Citadas No Conteúdo Deste Módulo. Mais Do Que Simplesmente Listar Esses Nomes E Informar Quem Possui Seus Direitos De Exploração Ou Ainda Imprimir Logotipos, O Autor D...

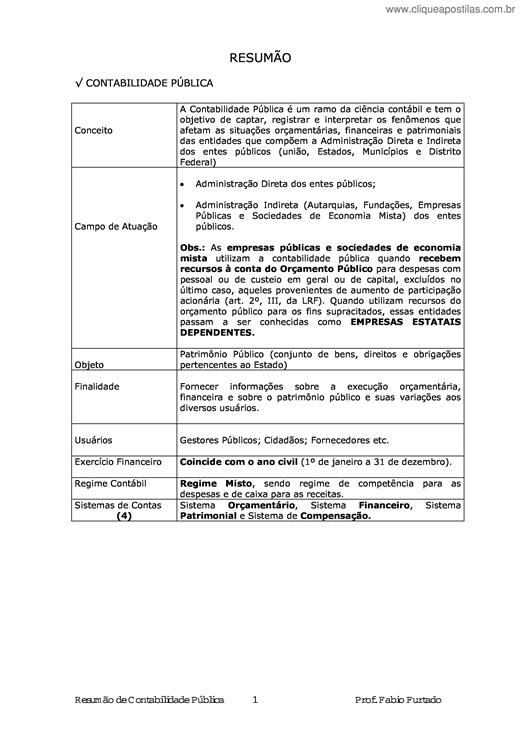

A Contabilidade Pública é um ramo da ciência contábil e tem o objetivo de captar, registrar e interpretar os fenômenos que afetam as situações orçamentárias, financeiras e patrimoniais das entidade...

Entender a importância da contabilidade e do papel do contador na produção de informações que serão usadas pela administração das empresas na tomada de decisão

Contabilidade Aplicada ao Setor Público é o ramo da ciência contábil que aplica, no processo gerador de informações, os Princípios de Contabilidade e as normas contábeis direcionados ao controle pa...

A UFCD de Contabilidade Pública foi leccionada pelo formador António Salvador Pimenta e teve a duração de 50 horas para estudo de várias temáticas. Começamos por estudar as noções e objectivos da c...

No semestre anterior, foram feitos alguns trabalhos relacionados aos princípios e regras constitucion

Propriedade rural: Formas de exploração – pessoa física e jurídica; Associações na exploração da atividade agropecuária; Contabilidade rural; Ano agrícola x exercício social; Produtos agrícolas com...

O conceito oficial de Contabilidade foi formulado no Primeiro Congresso de Contabilistas por volta de 1.924: “Contabilidade é a ciência que estuda e pratica as funções de orientação, de controle e ...

Prezado aluno, a prova foi simples e não destoou do conteúdo proposto no edital. Entretanto, em nosso entendimento, houve uma questão passível de recurso: a questão 06. A seguir, apresentamos cada ...

As demonstrações contábeis consolidam as informações contábeis de uma entidade após o final de um período de apuração. No Brasil, a Lei 6.404/76 (Lei das S.A.), recentemente atualizada pela Lei 11....

A Fiducial, rede de internacional de consultoria, contabilidade e apoio à gestão integrada no grupo Onebiz, prevê para 2010 “um ano marcado por grande prudência e austeridade na gestão” das empresa...

A Contabilidade é a ciência social aplicada que controla o Patrimônio de uma entidade, gerando e divulgando informações sobre a posição e desempenho dele para a tomada de decisões econômico-finance...