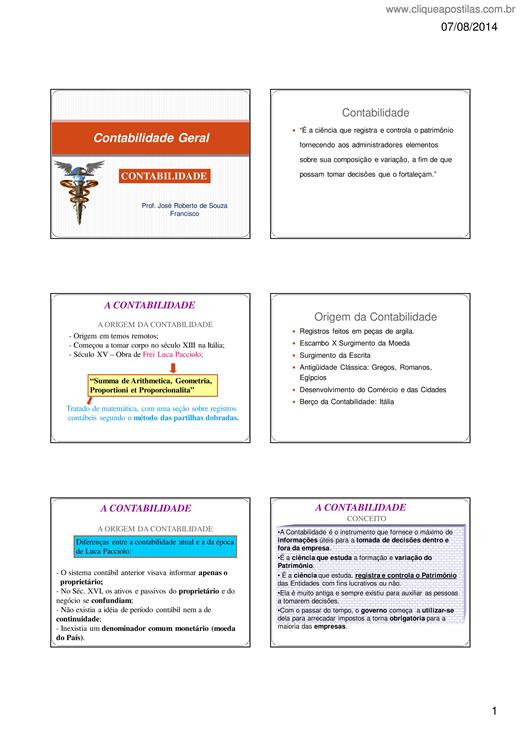

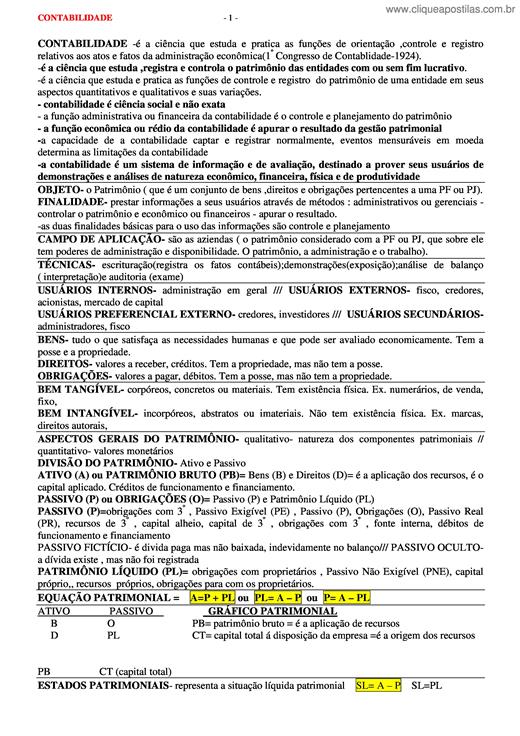

“É a ciência que registra e controla o patrimônio fornecendo aos administradores elementos sobre sua composição e variação, a fim de que possam tomar decisões que o fortaleçam.”

Este trabalho tem por finalidade demonstrar o conhecimento adquirido através de pesquisas relativas à atividade pecuária no Brasil, sua posição no mercado nacional e mundial, e um pouco sobre a con...

O recÈm-findo sÈculoXX foiexcessivamente prÛdigo paraa humanidadeem conquistas cientÌficas, tÈcnicas e em recursos materiais e humanos, principalmente para o mundo dos negÛcios com a evoluÁ„o r·pid...

Meu agradecimento e louvor a DEUS, pela inspiração e estímulo espiritual, no sentido de me permitir contribuir, em sala de aula, no processo de transformação de alunos em economistas profissionais....

O Comitê de Pronunciamentos Contábeis (CPC) aprovou no dia 04/12/2009, os princípios de IFRS para pequenas e médias empresas. Que foi traduzido sob a forma do CPC PME. A resolução no. 1.255/09 do C...

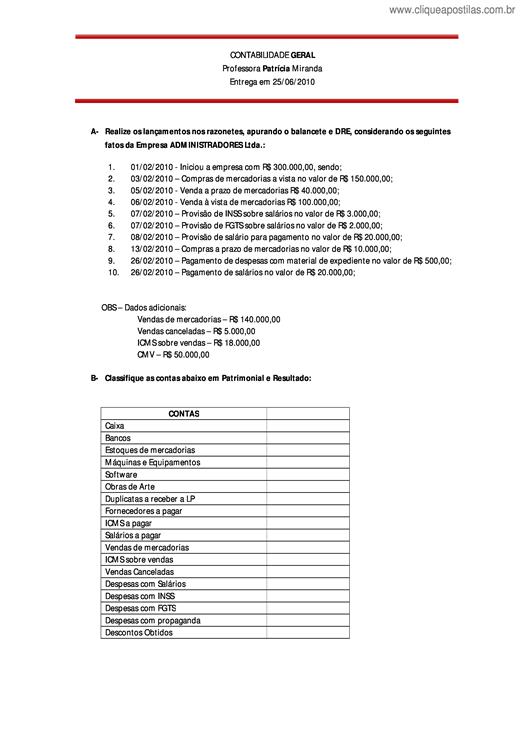

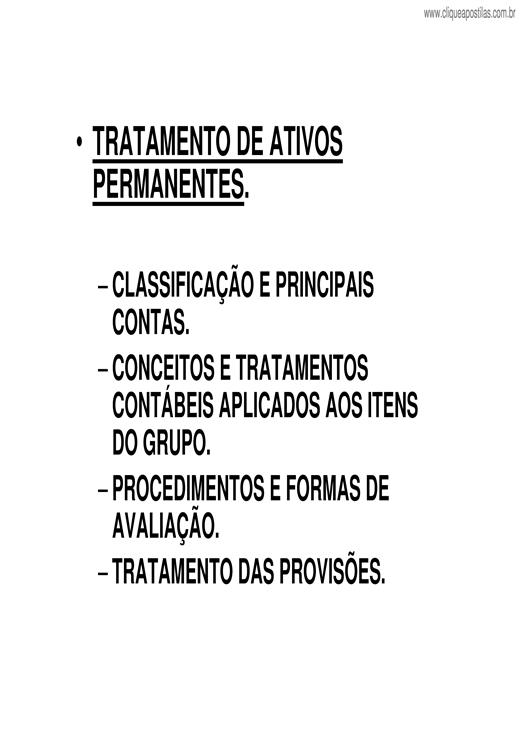

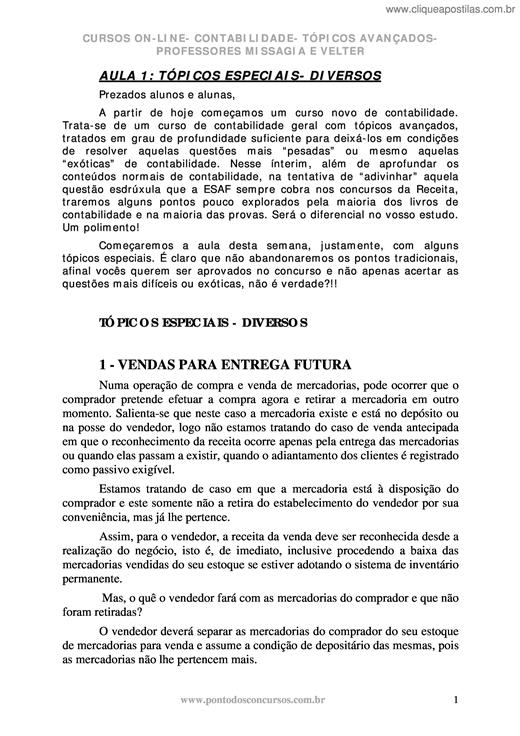

A partir de hoje começamos um curso novo de contabilidade. Trata-se de um curso de contabilidade geral com tópicos avançados, tratados em grau de profundidade suficiente para deixá-los em condições...

Uma regra fundamental da Contabilidade Financeira é a que estipula a forma de avaliação dos ativos. A regra geral do Custo Histórico diz respeito ao critério de avaliação mais específico que relata...

Em se tratando de assunto contábil, o primeiro pensamento é da grande responsabilidade, e também da enorme dificuldade deste assunto tão abrangente, mas que vive diariamente no nosso cotidiano. De...

A Contabilidade È um dos conhecimentos mais antigos e n„o surgiu em funÁ„o de qualquer tipo de legislaÁ„o fiscal ou societ·ria, nem embasada em princÌpios filosÛficos, ou em regras estipuladas por ...

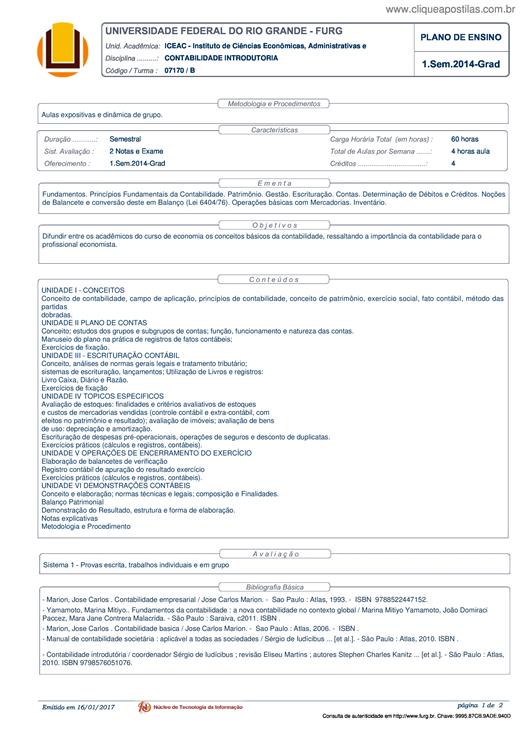

Bem vindo ao nosso primeiro encontro! Hoje nos balizaremos pelo seguinte conteúdo: Plano de Contas Único do Governo Federal: Conceito, estrutura básica: ativo, passivo, despesa, receita, resultado ...

CONTABILIDADE -é a ciência que estuda e pratica as funções de orientação ,controle e registro relativos aos atos e fatos da administração econômica(1º Congresso de Contablidade-1924).