Contabilidade é a ciência que estuda e pratica as funções de orientação, de controle e de registro relativas à administração econômica. (Conceito oficial formulado no Primeiro Congresso Brasileiro ...

O Programa de Fiscalização Preventiva – Educação Continuada do CRCRS tem o objetivo fiscalizar por meio da atualização dos profissionais da Contabilidade do Rio Grande do Sul. Esta ação também é al...

• Antecedentes • Novo foco da contabilidade • Convergência às IPSAS • Principais entidades normativas • O conjunto das NBC T SP • Portaria STN nº 457/2012 • Procedimentos Contábeis Orçamentários • ...

Esta apostila-diálogo foi planejada como recurso auxiliar de ensino do curso presencial “Contabilidade para Microempresa e Empresa de Pequeno Porte”, promovido pelo Conselho Regional de Contabilida...

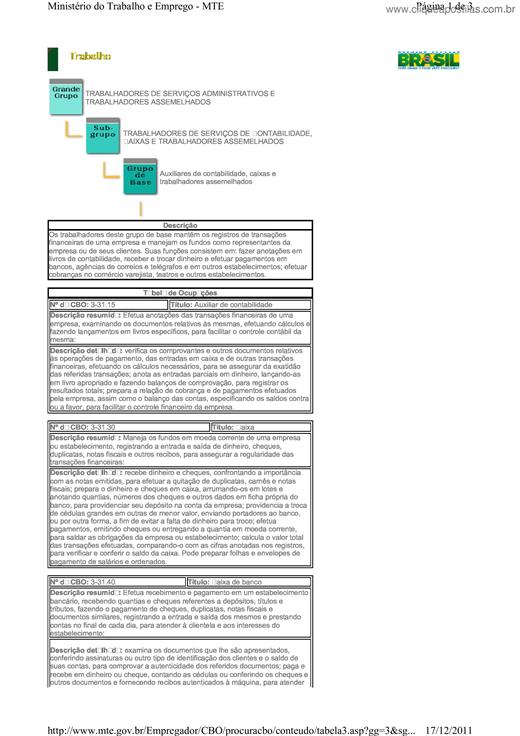

Os trabalhadores deste grupo de base mantêm os registros de transações financeiras de uma empresa e manejam os fundos como representantes da empresa ou de seus clientes. Suas funções consistem em: ...

Na Ufcd de Contabilidade Publica leccionada pelo formador Antonino Pimenta com 25 horas de carga horária tivemos a possibilidade principal de conhecer a contabilidade publica do sector público em P...

O aluno deverá reconhecer o significado da palavra “custo” e a terminologia geral dos gastos: Distinguir a Contabilidade Financeira da Contabilidade Gerencial

Na aula anterior, estudamos um conceito muito importante para que os administradores possam tomar decisões sobre qual produto incentivar as vendas ou qual produto cortar para melhorar seus resultad...

… a ciÍncia que tem como objetivo observar, registrar e informar os fatos econÙmicofinanceiros acontecidos dentro de um patrimÙnio pertencente a uma entidade; mediante a aplicaÁ„o do seu conjunto d...

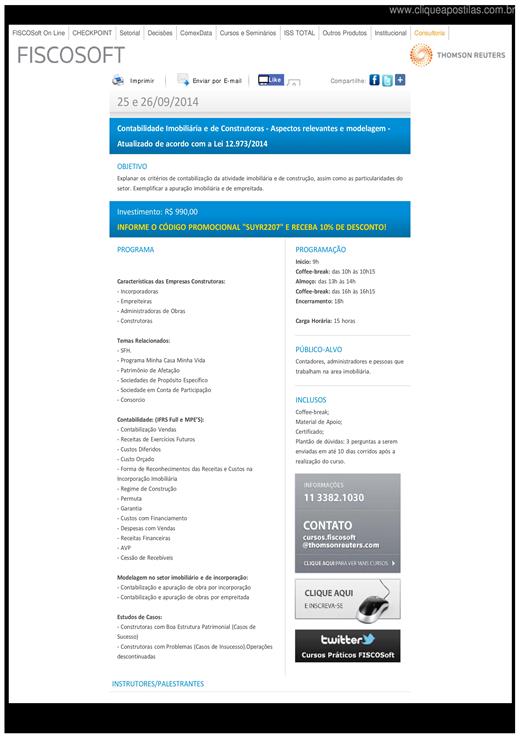

Características das Empresas Construtoras: - Incorporadoras - Empreiteiras - Administradoras de Obras - Construtoras

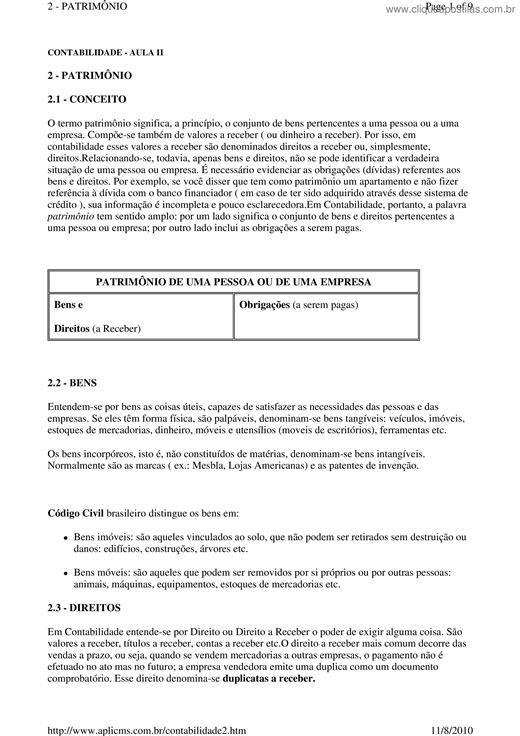

O termo patrimônio significa, a princípio, o conjunto de bens pertencentes a uma pessoa ou a uma empresa. Compõe-se também de valores a receber ( ou dinheiro a receber). Por isso, em contabilidade ...

Habilitar o participante nas funcionalidades do ambiente de forma sistemática e prática, abordando diversas opções oferecidas pelo sistema, tais como: Calendários Contábeis, Planos de Contas, Confi...

O PCASP está detalhado no Manual de Contabilidade Aplicado ao Setor Público, parte IV. Considero que a criação desse Plano de Contas é o centro de todas as mudanças que vem ocorrendo na contabilida...

AÇÃO: Representa a parcela de certa fração do capital de uma sociedade anônima (aberta ou fechada), podendo ser Preferenciais ou Ordinárias. As Preferenciais são as que o detentor tem o direito de ...

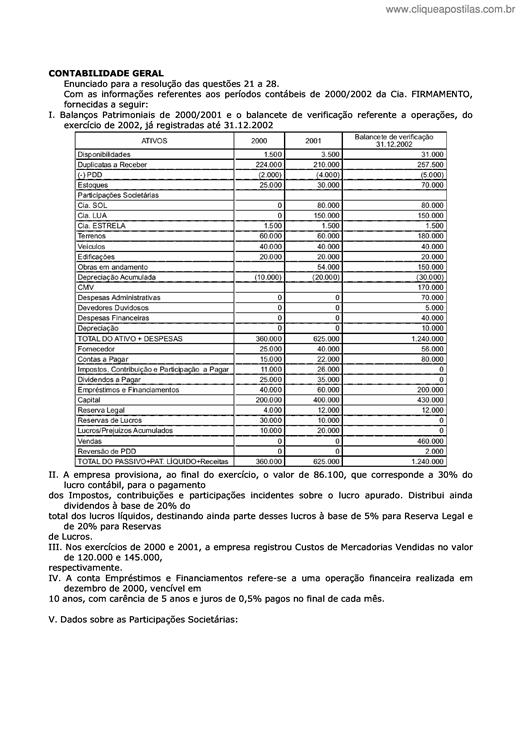

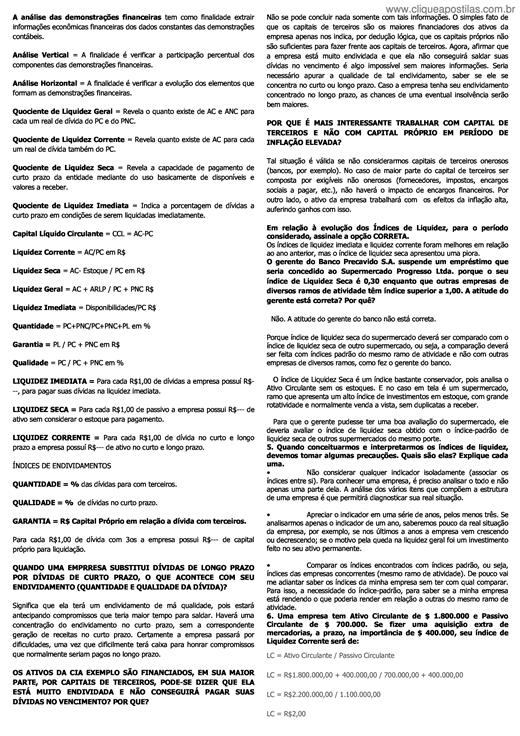

A análise das demonstrações financeiras tem como finalidade extrair informações econômicas financeiras dos dados constantes das demonstrações contábeis.

01 - CONTABILIDADE Neste resumo veremos: 1./ O que é Contabilidade? 2./ Qual o campo de aplicação da Contabilidade? 3./ Quais as funções da Contabilidade? 4./ Quais são os usuários da Contabilidade...

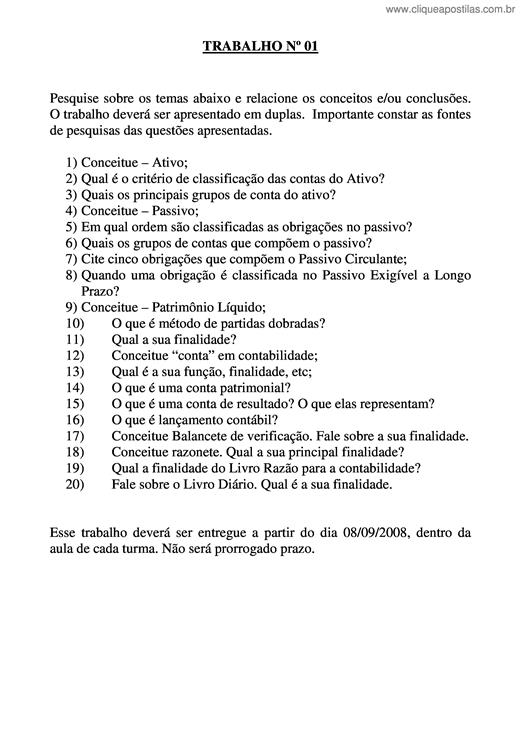

Pesquise sobre os temas abaixo e relacione os conceitos e/ou conclusões. O trabalho deverá ser apresentado em duplas. Importante constar as fontes de pesquisas das questões apresentadas.