Sumário ?Estoques ?Mensuração ?Custo dos Estoques ?Custos da Mercadorias Vendidas ?Custos dos Produtos Vendidos ?Valor Realizável Líquido ?Valor Justo ?Critérios de Valorização ?Reconhecimento do G...

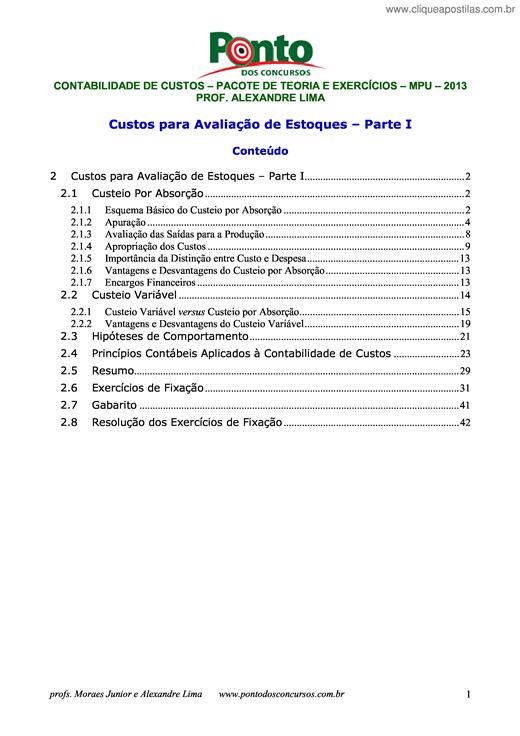

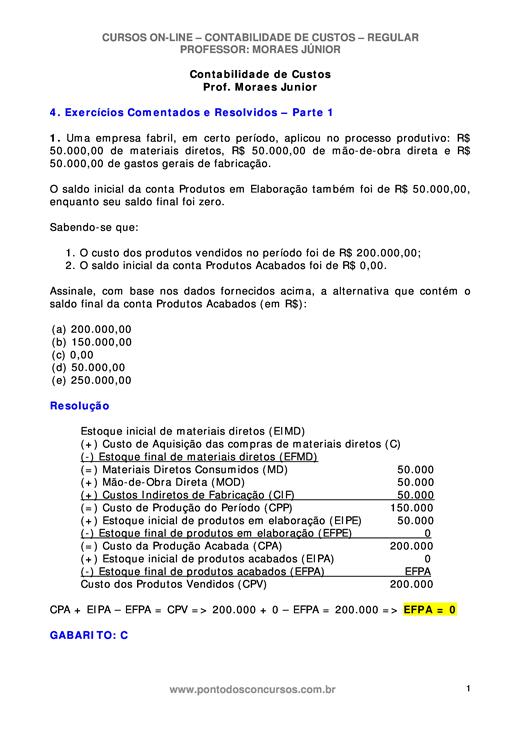

Custeio por Absorção (CA) ou Custeio Pleno, cuja noção foi apresentada na aula anterior, consiste na apropriação de todos os custos de produção (fixos ou variáveis, diretos ou indiretos) à produção...

A ação planejada do Estado, quer na manutenção de suas atividades, quer na execução de seus projetos, materializa-se através do ORÇAMENTO PÚBLICO. Instrumento de PLANEJAMENTO de que dispõe o Poder...

Los fundamentos de contabilidad son necesarios en la formación de la disciplina contable para propiciar el conocimiento de los principios, métodos y técnicas contables, para organizar la informació...

Redução ao Valor Recuperá Valor Recuperável de Ativos vel de Ativos CPC 04

A tendência de harmonização internacional das normas contábeis parece ser uma necessidade imposta pela integração dos mercados e uma exigência de investidores e credores. No Brasil, a harmonização ...

A avaliação embora indispensável no processo de ensino-aprendizagem como forma de determinar o grau de conhecimentos adquiridos pelo aluno durante um determinado período de tempo, é, uma tarefa ing...

Realmente a Contabilidade é uma arte! Importante quanto qualquer outra profissão, se fez assim ao ser instituída na Mesopotâmia antiga, pelo Sumérios e tantos outros povos, a 3.000 anos AC.

A contabilidade na qualidade de metodologia é especialmente concebida para captar, registrar, acumular, resumir e interpretar os fenômenos que afetam as situações patrimoniais, financeiras e econôm...

A contabilidade nacional é uma técnica que tem por objectivo medir a actividade económica de um país nas suas diversas vertentes. Funciona como um instrumento de análise da situação económica, de q...

• Parte 1 • Origem dos tributos • Lucro Presumido – Limite Faturamento • Apuração de Impostos (IRPJ e CSLL) Serviços • Apuração de Impostos (IRPJ e CSLL) Comércio • Parte 2 • Lucro Real • Apuração ...

Normas Internacionais de Contabilidade não são mais uma realidade distante da contabilidade e das pesquisas no Brasil. Neste contexto a contabilidade deve ser compreendida como uma linguagem utiliz...

A contabilidade gerencial é uma das áreas que a ciência contábil disponibiliza muito importante, pois ela é um instrumento indispensável na tomada de decisões do dia a dia da empresa. A contabilid...

A contabilização mensal do 13º salário, que é facultativa, constitui-se em importante instrumento para efeito de análise e apuração do resultado efetivo das operações sociais da empresa. Além disso...