Após os registros contábeis das operações realizadas no decorrer do exercício social, as entidades devem tomar uma série de providências de natureza contábil e administrativa, com a finalidade prin...

A preocupação com questões ambientais é atualmente uma constante na sociedade e impele as empresas a buscar políticas mais responsáveis no que tange a destinação final dos seus resíduos. Este traba...

A Contabilidade está a serviço da Administração Pública ou Empresarial. Assim, é de capital importância esclarecer que a Administração possui seis funções básicas: Planejamento, Orçamento, Direção,...

Este trabalho relata um assunto importante e pouco explorado por profissionais da área de Ciências Contábeis. Apaixonante e curioso, é assim que inicialmente podemos avaliar a contabilidade nos clu...

No Brasil, o processo de convergência às normas internacionais de contabilidade teve início com as alterações da lei das Sociedades Anônimas (6.404/76), promovidas pelas leis 11.638/07 e 11.941/09....

A Contabilidade é, objetivamente, um sistema de informação e avaliação destinado a prover seus usuários com demonstrações e análises de natureza econômica, financeira, física e de produtividade, co...

“A Diretoria de Contabilidade é representada por um escudo peninsular português, filetado de ouro, cortado em duas faixas, sendo a superior de vermelho e a inferior de azul-celeste, cores represent...

A contabilidade originou-se tendo o proprietário como usuário exclusivo. As atividades comerciais requeriam o acompanhamento das variações dos bens e mercadorias a cada transação efetuada. Em um ou...

O instrumento básico para execução do planejamento e do controle financeiros a custo e a médio prazo da empresa, é o orçamento de caixa. O orçamento de caixa não indicará apenas o total dos emprést...

magine um homem, na antiguidade, sem conhecer números, a escrita nem a moeda (dinheiro), exercendo a atividade de pastoreio. O inverno está chegando. O homem prepara toda a provisão para o sustento...

A Contabilidade é uma ciência que permite, através de suas técnicas, manter um controle permanente do patrimônio da empresa. A Contabilidade, desde seu aparecimento como conjunto ordenado de conhec...

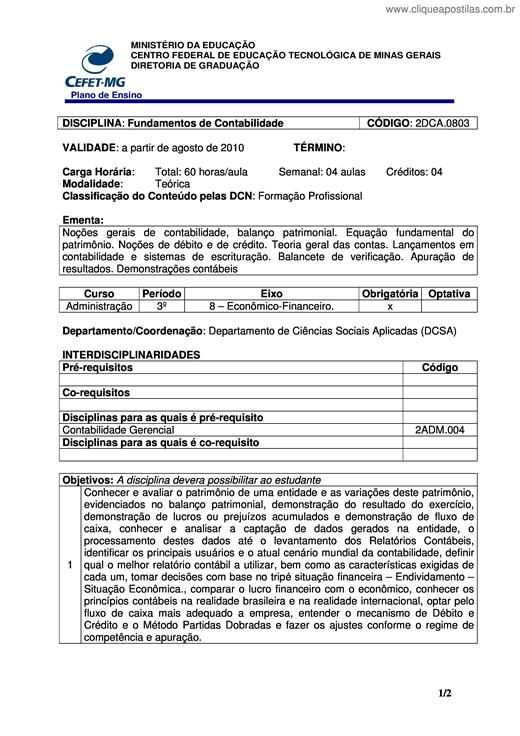

Conhecer e avaliar o patrimônio de uma entidade e as variações deste patrimônio, evidenciados no balanço patrimonial, demonstração do resultado do exercício, demonstração de lucros ou prejuízos acu...

Contabilidade é a ciência que estuda, registra, controla e interpreta os fatos ocorridos no patrimônio das entidades com fins lucrativos ou não. Esta apostila possui exercícios de fixação.

Chamam-se “terceiro setor” as organizações não governamentais (sigla ONG), que não têm finalidade de lucro, mas congregam objetivos sociais, filantrópicos, culturais, recreativos, religiosos, artís...

Em busca de diferencial competitivo é crescente o número de empresas que vêm investindo em meios que ofereçam informações estratégicas a fim de possibilitar aos gestores tomadas de decisões mais se...

A Contabilidade Social é o conjunto de estatísticas de ordem econômica, preparadas e sistematizadas com o objetivo de possibilitar uma visão quantitativa, a mais precisa possível, da economia de um...

A Contabilidade existe desde os primórdios da civilização. Está ligada a necessidade de registros do comércio. As trocas de bens e serviços eram seguidas de simples registros ou relatórios sobre o ...