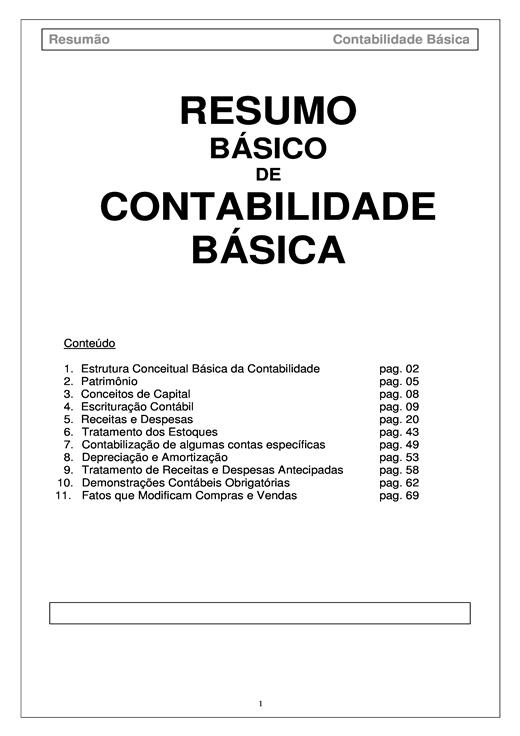

Resumo Básico de Contabilidade Básica

Resumo Básico de Contabilidade Básica Contabilidade Empresarial

Contabilidade Empresarial Contabilidade Introdutória

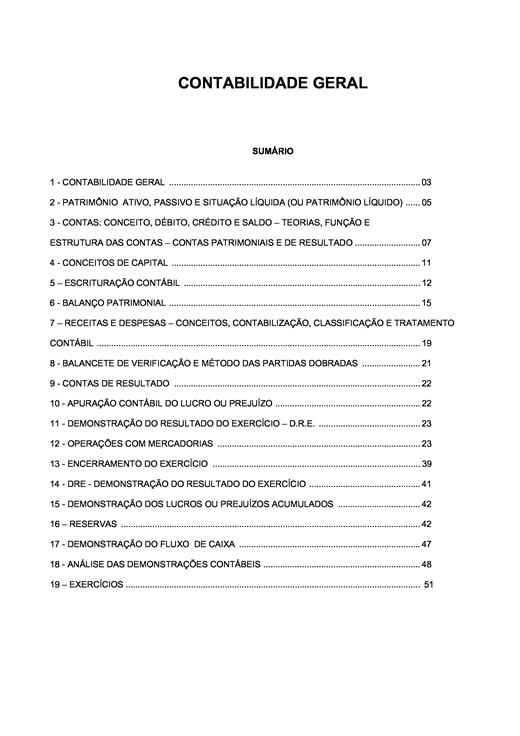

Contabilidade Introdutória Contabilidade Geral

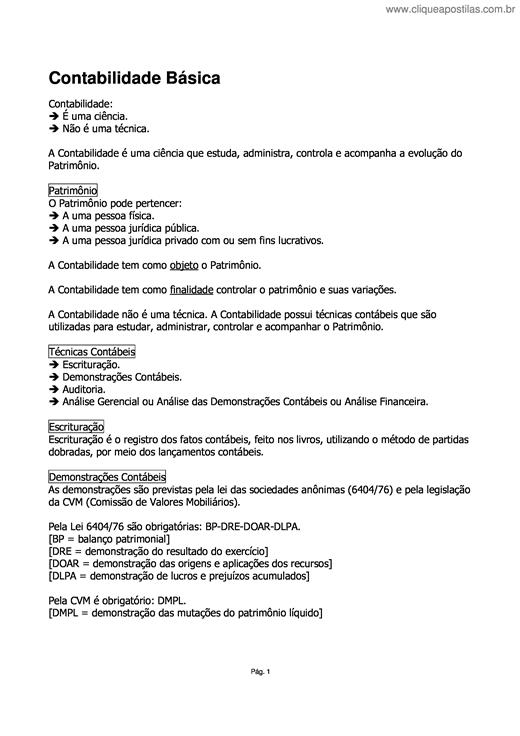

Contabilidade Geral Contabilidade Básica

Contabilidade Básica Contabilidade de Custos

Contabilidade de CustosSuas Últimas Visualizações

Os primeiros sinais objetivos da existência da contabilidade, segundo alguns pesquisadores, foram observados por volta do ano 4.000 a C , na civilização SumérioBabilonense e coincidiu com a invenção da escrita. As primeiras anotações eram feitas em termos físicos pois somente haviam trocas, o que fez com que sua evolução fosse bastante lenta. Em 1.100 a C, este quadro se alterou, por ocasião do surgimento da moeda. Há informações que os primeiros rudimentos de balanço surgiram no ano de 1.300 em Florença, Itália. Entre os séculos XIII e XVII a contabilidade se distinguiu como uma disciplina adulta, justamente pelo fato de que neste período a atividade mercantil, econômica e cultural era muito importante, ou seja, a evolução da contabilidade sempre está associada ao desenvolvimento da sociedade como um todo. Esse fato tem feito que mais recentemente venha sendo considerada como pertencente ao ramo da ciência social. A intensidade das atividades mercantis, econômicas e culturais, determinou o surgimento e domínio das escolas de contabilidade, notadamente na Itália.

Copyright © 2026 CliqueApostilas | Todos os direitos reservados.